大潤發要被阿里巴巴收購了?

「數十家傳統零售企業正在和天貓洽談并購,這些企業基本也跟京東 (30.14, 0.71, 2.41%) 談過一輪。」一位零售業大佬稱,繼三江購物后,多個傳統零售企業都希望跟阿里聯姻,尋找到一條通向未來零售的正確道路。這其中,就有大潤發。

在業內傳聞大潤發和阿里密談的這兩個多月里,其母公司高鑫零售的股價來了兩波拉升,那個被無數人奉為零售典范的大潤發,真要投向阿里懷抱嗎?

一直以來,大潤發好像低迷的零售行業中一股清流,在同行紛紛衰退的時候卻可以「明哲保身」。

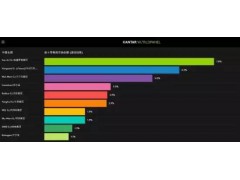

據凱度數據機構檢測顯示,截至 2016 年 12 月,高鑫零售在中國零售市場的份額為 7.8%,高于第二名華潤萬家的 6.2%、第三名沃爾瑪 (68.69, 0.03, 0.04%) 的 5%、是第四名家樂福的兩倍多。

高鑫零售也是目前傳統零售中保持大部分時間正增長的極少數之一。據財報顯示,高鑫零售前三季度營業額為人民幣 773.19 億元,增幅 4.4%,凈利潤 20.80 億元,增幅 2%。

同時,大潤發也是極少數維持高頻開店而不是瘋狂關店的傳統零售表率。據媒體統計,截至 2016 年年底,大潤發在中國全年新開門店 31 家,門店總數達到 365 家,19 年來僅有濰坊濰一廣場店由于物業原因關閉。但不可逆的是,已改變的、被電商重塑了的用戶消費習慣,大潤發門店并不能滿足。

據凱度消費者指數數據顯示,截至 2016 年底,中國快速消費品市場同比銷售額增長 2.2%,現代渠道(大賣場,超市和便利店)只增長 0.5%,電商通路仍然保持了 50% 的同比增長。其中,大潤發在全國范圍內的滲透率有所下降,在大潤發主戰場省會級市和地級市的顧客有所流失。作為大潤發旗下斷臂自救的電商 B2C 飛牛網,在當前流量紅利結束的大背景下,繼續燒錢做規模的路徑已異常艱難而渺茫。

去年上半年,飛牛網也試圖尋找外部融資,跟多家投資機構接觸,計劃融資 5-7 億人民幣,緩解燒錢給上市公司帶來的財報壓力,但最終無人接盤。資本看好獨立 B2C 平臺的時代早已一去不復返。最終,高鑫零售追加了 10 億人民幣投資,用以維持飛牛網未來兩年的發展。同時,高鑫零售下調了飛牛網全年增長目標,將原目標 5-6 倍調整為全年實現 3-4 倍增長。

在電商業務上,高鑫零售確實顯得心有余而力不足。公開資料顯示,高鑫零售旗下飛牛網已獲得三輪來自母公司的投資,共 20 億人民幣。「這兩年中型平臺電商非常危險」一位電商平臺小巨頭創始人稱,在資本冬天,持續燒大錢無法短期內止虧的商業模式有可能隨時猝死。

那么,大潤發又是靠什么吸引了阿里的關注呢?

從能力來說,高鑫零售擁有多種電商復合能力。最特別的是,與三江購物不同,高鑫零售的門店整體較分散,根據 2016 年上半年財報數據顯示,大潤發門店分布為華東地區 126 家、華南地區 73 家、華中地區 57 家、華北地區 39 家、東北地區 38 家、華西地區 13 家。更重要的是,大潤發門店主要布局在三四線城市,占比高達 67%,這對阿里期望滲透三四五線以及農村市場的大目標來說,極具吸引力。

此外,大潤發的發貨思路也可以被善加利用。據了解,大潤發此前的門店發貨思路基本是一個省一個區域倉,不但給飛牛網的用戶發貨,還面向該區域的便利店、夫妻店提供 2B 的供應鏈配貨,一個店可以覆蓋周邊 10 公里之內的 20 家便利店。這套邏輯,如果在阿里主導下運作,有流量入口做整合利器,如果形成集合直采,規模化效率將在快消品領域形成真正的競爭優勢。

一位大潤發內部人士透露,今年大潤發的核心戰略是新零售,4 月份將在全國門店上線門店周邊三公里 1 小時極速達業務。想到阿里與三江聯手后率先在寧波上線淘寶便利店 1 小時速配業務,似乎可以感覺到,阿里和大潤發的這場傳聞快水落石出了。

大潤發要被阿里巴巴收購了?

|

|

孫昌旭爆料:iPhone 8 全屏幕且無機械按鍵從接觸過蘋果 iPhone 8 測試機的朋友那里得知,給蘋果手機十周年獻禮的 iPhone 8 簡直是亮瞎了眼:「全屏幕且周身無機械按鍵」!加上圓潤的 3D 玻璃,像什么? 簡直就是一塊璞玉啊。這個信息,昌旭

誠信一覽無余,阿里巴巴推出企業誠信查詢平臺繼全球首個大數據打假聯盟、封殺惡意知識產權代理之后,阿里巴巴昨日又正式上線企業誠信查詢平臺cheng.xin,用戶登陸后,只需在網站輸入企業名稱或法定代表人信息,就能查詢其信用等級以及企業

該企業最新微商機

更多>最新產品信息:

面議

面議

面議

面議

面議

面議

面議

面議

聯系方式

|

您還沒有登錄,請登錄后查看聯系方式

|

推薦資訊

最新問答

最新微商機

建材之家

| 關于建材之家

| 聯系我們

| 加入建材之家

| 隱私政策

| 使用協議

| 財務相關

| 城市分站

| 招商加盟

| 建材群站

| 網站地圖 | 排名推廣 | 廣告服務 | 網站留言 | 違規舉報 | sitemap

| 粵ICP備14017808號

全國服務電話:0755-82034561/18923733323;客服QQ:727533600/876399953;新浪微博ID:jc68com;

微信服務號ID:jc68-1;  粵公網安備 44030402000745號

粵公網安備 44030402000745號

建材之家旨在傳遞更多商機信息!信息內容都是網絡用戶自發貢獻,本站只提供信息存儲空間服務,如有涉嫌抄襲/侵權/違規內容請告知QQ:275171283處理!

?2015-2020 ByBc.CN Powered by 建材之家 v4.5 策劃運營:深圳市博一建材有限公司

粵公網安備 44030402000745號

粵公網安備 44030402000745號 建材之家旨在傳遞更多商機信息!信息內容都是網絡用戶自發貢獻,本站只提供信息存儲空間服務,如有涉嫌抄襲/侵權/違規內容請告知QQ:275171283處理!

?2015-2020 ByBc.CN Powered by 建材之家 v4.5 策劃運營:深圳市博一建材有限公司

-

0755-82034561

18923733323 -

客服微信