2023上半年精裝衛浴配套規模觸底反彈,智能坐便器成為衛浴配套量增長新動力

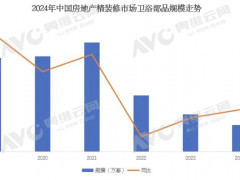

2023年1-6月,精裝修市場衛浴配套規模達到185.16萬套,同比增速為-45%。從規模來看,衛浴配套量仍在近三年來的低谷。但從同比增速來看,衛浴配套規模出現觸底反彈趨勢,2023年上半年同比降幅較2022年上半年減少6%,降幅開始出現收窄跡象。

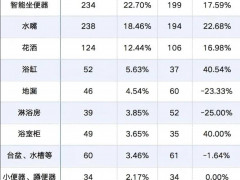

從各部品配套情況來看,智能坐便器成為衛浴配套量增長新動力。衛浴空間六大部品中坐便器、花灑、洗面盆、淋浴屏和浴室柜2023年1-6月規模降幅均在40%以上,且配套率均在70%以上。而同期智能坐便器降幅在30%以下,配套率也僅有36.8%,未來增長空間可期,有望成為推動精裝修衛浴規模增長的新動力。

從品牌競爭來看,內資衛浴品牌正走在崛起的道路上,市場份額從2016年的11.2%到2023年1-6月的32.2%,內資衛浴品牌其中尤以九牧表現突出,2023年1-6月在精裝修市場遙遙領先,其市場份額高達14.4%,在衛浴總體部品中位居國產品牌占有率第一位。

從配套規模來看,TOP20開發商衛浴配套總量達到71.4萬套,占比為38.6%,其中以國資背景開發商為主,TOP20中有數據的共計19家,14家有國資背景,僅龍湖地產、碧桂園、濱江集團、旭輝集團、融創中國5家為民營開發商。從增速來看,民營開發商中的濱江集團韌性更強,配套規模降幅為13.1%,處在行業中較低水平,而國資開發商中以招商蛇口表現最優。

從配套部品來看,TOP20開發商在淋浴屏和智能坐便器方面配套率更高,分別超過行業9.8、12.9個百分點,而由于智能坐便器的高配套率,導致TOP20開發商的普通坐便器配套率低于行業均值。

從配套品牌來看,隨著國產崛起,TOP20開發商多選擇內資衛浴品牌,內資在TOP20開發商中的占比從2018年的20.3%增至2023年1-6月的32.1%,這其中九牧成為TOP20開發商內資首選,市占率達到12.8%,位居第一。

2023年1-6月,精裝修市場衛浴配套規模達到185.16萬套,同比增速為-45%。從規模來看,衛浴配套量仍在近三年來的低谷。但從同比增速來看,衛浴配套規模出現觸底反彈趨勢,2023年上半年同比降幅較2022年上半年減少6%,降幅開始出現收窄跡象。

從各部品配套情況來看,智能坐便器成為衛浴配套量增長新動力。衛浴空間六大部品中坐便器、花灑、洗面盆、淋浴屏和浴室柜2023年1-6月規模降幅均在40%以上,且配套率均在70%以上。而同期智能坐便器降幅在30%以下,配套率也僅有36.8%,未來增長空間可期,有望成為推動精裝修衛浴規模增長的新動力。

從品牌競爭來看,內資衛浴品牌正走在崛起的道路上,市場份額從2016年的11.2%到2023年1-6月的32.2%,內資衛浴品牌其中尤以九牧表現突出,2023年1-6月在精裝修市場遙遙領先,其市場份額高達14.4%,在衛浴總體部品中位居國產品牌占有率第一位。

從配套規模來看,TOP20開發商衛浴配套總量達到71.4萬套,占比為38.6%,其中以國資背景開發商為主,TOP20中有數據的共計19家,14家有國資背景,僅龍湖地產、碧桂園、濱江集團、旭輝集團、融創中國5家為民營開發商。從增速來看,民營開發商中的濱江集團韌性更強,配套規模降幅為13.1%,處在行業中較低水平,而國資開發商中以招商蛇口表現最優。

從配套部品來看,TOP20開發商在淋浴屏和智能坐便器方面配套率更高,分別超過行業9.8、12.9個百分點,而由于智能坐便器的高配套率,導致TOP20開發商的普通坐便器配套率低于行業均值。

從配套品牌來看,隨著國產崛起,TOP20開發商多選擇內資衛浴品牌,內資在TOP20開發商中的占比從2018年的20.3%增至2023年1-6月的32.1%,這其中九牧成為TOP20開發商內資首選,市占率達到12.8%,位居第一。

粵公網安備 44030402000745號

粵公網安備 44030402000745號