2024年1-5月精裝修市場智能坐便器配套項目同比上升6.1%

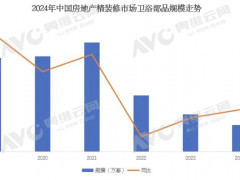

2024年1-5月中國房地產精裝修市場新開盤項目381個,同比-19.1%,降幅收窄7.4%,市場規模22.3萬套,同比-23.1%,降幅收窄16.4%。其中衛浴整體(普通坐便器、智能坐便器、花灑、洗面盆、面盆龍頭)精裝修市場開盤項目380個,同比-19.3%,降幅收窄7.2%,市場規模累計97.2萬套,同比-22.5%,降幅收窄13.9%。

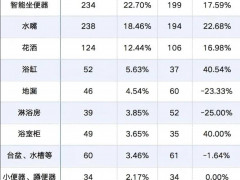

1-5月,精裝修市場普通坐便器配套項目個數332個,同比下降23.1%;配套規模為19.22萬套,同比下降27.9%。精裝修市場智能坐便器配套項目個數208個,同比上升6.1%;配套規模為11.8萬套,同比下降3.8%。

從區域競爭結構來看,華東區域成為精裝衛浴整體主力市場,配套規模合計達36.3萬,華南區域成為高增地區,以增速8.4%的成績跑贏其他區域,其中湛江、江門、汕尾等頭部城市精裝規模同比增速均超100%;從城市級別來看,精裝衛浴整體配套項目主要集中在新一線城市,占比高達38.4%,同比-3%;其次為一線(28.7%)、二線城市(20.4%),同比分別為+5.2%、-2.6%。在精裝衛浴智能化產品中, 2024年1-5月精裝修市場智能坐便器配套中,新一線城市需求最高,規模達到5.1萬套,市場份額在43.5%。

1-5月精裝整體衛浴TOP10房企中,TOP10開發商分別為保利發展、中海地產、綠城中國、建發房產、招商蛇口、華潤置地、萬科、廣東達智高地置業發展有限公司、 深圳市新建投資發展有限公司和越秀地產,其中保利發展和中海地產分別以10.3萬套、5.8萬套的規模優勢領跑全國。

1-5月精裝修整體衛浴市場參與品牌共有61家品牌商,TOP10品牌占據超八成市場分額,品牌集中度較高,其中科勒位居第一,占據市場份額26.3%,其次為高儀、漢斯格雅、杜拉維特、摩恩等頭部衛浴品牌,頭部品牌間市場份額差距較小,競爭依舊激烈。九牧、箭牌在普通坐便器配套規模中同比去年提升也較為明顯,同比增長分別為3.5%、3%。

2024年1-5月中國房地產精裝修市場新開盤項目381個,同比-19.1%,降幅收窄7.4%,市場規模22.3萬套,同比-23.1%,降幅收窄16.4%。其中衛浴整體(普通坐便器、智能坐便器、花灑、洗面盆、面盆龍頭)精裝修市場開盤項目380個,同比-19.3%,降幅收窄7.2%,市場規模累計97.2萬套,同比-22.5%,降幅收窄13.9%。

1-5月,精裝修市場普通坐便器配套項目個數332個,同比下降23.1%;配套規模為19.22萬套,同比下降27.9%。精裝修市場智能坐便器配套項目個數208個,同比上升6.1%;配套規模為11.8萬套,同比下降3.8%。

從區域競爭結構來看,華東區域成為精裝衛浴整體主力市場,配套規模合計達36.3萬,華南區域成為高增地區,以增速8.4%的成績跑贏其他區域,其中湛江、江門、汕尾等頭部城市精裝規模同比增速均超100%;從城市級別來看,精裝衛浴整體配套項目主要集中在新一線城市,占比高達38.4%,同比-3%;其次為一線(28.7%)、二線城市(20.4%),同比分別為+5.2%、-2.6%。在精裝衛浴智能化產品中, 2024年1-5月精裝修市場智能坐便器配套中,新一線城市需求最高,規模達到5.1萬套,市場份額在43.5%。

1-5月精裝整體衛浴TOP10房企中,TOP10開發商分別為保利發展、中海地產、綠城中國、建發房產、招商蛇口、華潤置地、萬科、廣東達智高地置業發展有限公司、 深圳市新建投資發展有限公司和越秀地產,其中保利發展和中海地產分別以10.3萬套、5.8萬套的規模優勢領跑全國。

1-5月精裝修整體衛浴市場參與品牌共有61家品牌商,TOP10品牌占據超八成市場分額,品牌集中度較高,其中科勒位居第一,占據市場份額26.3%,其次為高儀、漢斯格雅、杜拉維特、摩恩等頭部衛浴品牌,頭部品牌間市場份額差距較小,競爭依舊激烈。九牧、箭牌在普通坐便器配套規模中同比去年提升也較為明顯,同比增長分別為3.5%、3%。

粵公網安備 44030402000745號

粵公網安備 44030402000745號