2024年1-7月精裝智能坐便器配置率同比上升13.9%

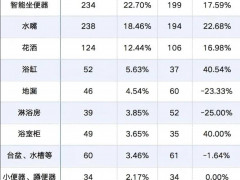

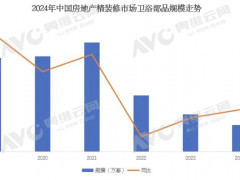

2024年1-7月,精裝修市場衛浴整體(普通坐便器、智能坐便器、花灑、洗面盆、面盆龍頭)配套項目619個,同比-15.8%,降幅收窄16.7%,市場規模累計152萬套,同比-20.2%,降幅收窄23.9%。其中配套智能坐便器項目346個,同比+16.1%,規模18.8萬套,同比+5%,配置率53.7%,同比+13.9%。

從品牌陣營來看,2024年1-7月精裝項目中整體衛浴市場參與品牌79家,市場呈現出高度集中的態勢,TOP10品牌占據超八成市場份額,其中科勒領先,其次為高儀、漢斯格雅、唯寶、TOTO等頭部衛浴品牌。從增速來看,高儀在整體衛浴(普通坐便器、智能坐便器、洗面盆、面盆龍頭、花灑)配套規模中較去年同期相比均提升明顯,同比增長分別為3.3%、4.1%、4.5%、7%、6.3%。九牧、箭牌在普通坐便器配套規模中與去年同期相比提升也較為明顯,同比增長分別為3.5%、2.4%;恩仕、箭牌在智能坐便器配套規模中較去年同期相比提升明顯,同比增長分別為6.5%、5%。

從整體衛浴市場品牌性質表現看,外資品牌份額為79.4%,同比-3.3%,TOP3品牌為科勒、高儀、漢斯格雅;內資品牌份額為20.6%,同比+3.3%,TOP3品牌為九牧、箭牌、恒潔;從內外資分析來看,仍以外資為主,內資有所上升。

從區域競爭結構來看,1-7月精裝修市場配套整體衛浴市場中,主要以華東、華南區域為主,合計市場份額為69%,同比+3.4%,其中華南區域規模逆勢增長,惠州、江門、汕尾、清遠等城市精裝規模增長帶動華南區域份額提升,市場份額為31.7%,份額上升6.6%。

2024年1-7月,精裝修市場衛浴整體(普通坐便器、智能坐便器、花灑、洗面盆、面盆龍頭)配套項目619個,同比-15.8%,降幅收窄16.7%,市場規模累計152萬套,同比-20.2%,降幅收窄23.9%。其中配套智能坐便器項目346個,同比+16.1%,規模18.8萬套,同比+5%,配置率53.7%,同比+13.9%。

從品牌陣營來看,2024年1-7月精裝項目中整體衛浴市場參與品牌79家,市場呈現出高度集中的態勢,TOP10品牌占據超八成市場份額,其中科勒領先,其次為高儀、漢斯格雅、唯寶、TOTO等頭部衛浴品牌。從增速來看,高儀在整體衛浴(普通坐便器、智能坐便器、洗面盆、面盆龍頭、花灑)配套規模中較去年同期相比均提升明顯,同比增長分別為3.3%、4.1%、4.5%、7%、6.3%。九牧、箭牌在普通坐便器配套規模中與去年同期相比提升也較為明顯,同比增長分別為3.5%、2.4%;恩仕、箭牌在智能坐便器配套規模中較去年同期相比提升明顯,同比增長分別為6.5%、5%。

從整體衛浴市場品牌性質表現看,外資品牌份額為79.4%,同比-3.3%,TOP3品牌為科勒、高儀、漢斯格雅;內資品牌份額為20.6%,同比+3.3%,TOP3品牌為九牧、箭牌、恒潔;從內外資分析來看,仍以外資為主,內資有所上升。

從區域競爭結構來看,1-7月精裝修市場配套整體衛浴市場中,主要以華東、華南區域為主,合計市場份額為69%,同比+3.4%,其中華南區域規模逆勢增長,惠州、江門、汕尾、清遠等城市精裝規模增長帶動華南區域份額提升,市場份額為31.7%,份額上升6.6%。

粵公網安備 44030402000745號

粵公網安備 44030402000745號